|

世界氢理事会发布了一份名为《全球氢流动(Global Hydrogen Flows)》的最新报告。该报告强调,长距离和跨境氢贸易将在全球范围内以最具成本效益的方式实现最低成本的氢供应,并在需求匹配方面发挥关键作用。

与麦肯锡联合撰写的这份报告显示,长途和国际氢贸易流动在帮助加速向净零过渡的同时,可使整个氢价值链的系统总成本减少多达6万亿美元。

该报告结合了氢理事会的全球行业数据和专门为研究开发的定制高级分析优化模型,平衡了所有地区、多个运营商、终端产品和场景的供需。

在150万条潜在的贸易路线中,报告确定了40多条氢气(或氢气衍生品)的潜在贸易路线,每年通过船舶或管道运输的能力超过100万吨。

全球主要氢气贸易市场

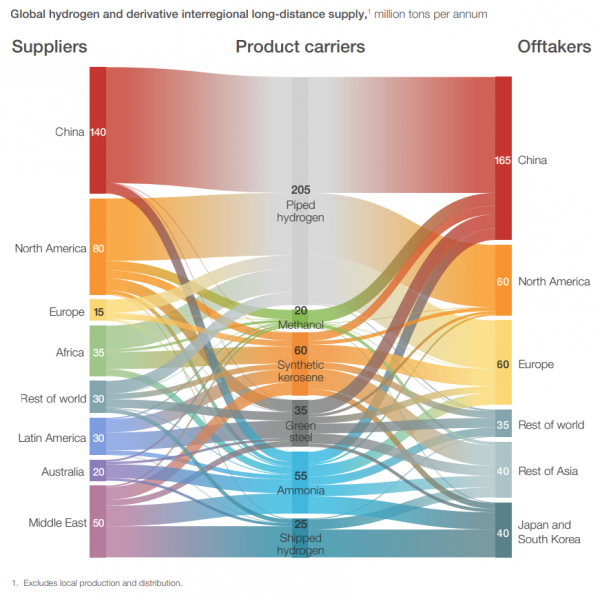

这项研究确定了氢气贸易的不同模式。纯氢预计将是一项“区域性”业务,将主要从国内采购或从附近地区通过管道输送,如果没有管道可以选择,那么只能通过载体(氨、液氢或LOHC)运输。

然而,由于与生产成本相比,运输成本相对较低,包括最终使用的氨、甲醇、合成煤油和直接还原铁在内的氢衍生物将运往世界各地。

氢气贸易流的演变预计将经历四个不同的阶段,首先是到2025年的氢气衍生产品运输,其次是到2030年的长距离氢气管道出现,到2040年的运输和管道达到规模,直至2050年实现完全成熟的贸易市场。

全球氢气和衍生品跨区域远距离供应

康明斯公司执行主席兼董事会主席、氢理事会联合主席Tom Linebarger表示:“这份报告是氢理事会持续努力的一部分,旨在推动影响全球氢能解决方案部署的对话和政策。特别是,这份报告强调了贸易的重要性,以及氢将在全球能源系统大规模脱碳中发挥的作用,并提出了一些有前景的解决方案。”

川崎重工(Kawasaki Heavy Industries,Ltd.)董事长兼氢理事会联合主席Yoshinori Kanehana表示:“该研究表明,要实现全球净零排放目标,大约60%的清洁氢必须通过长途运输。这加强了推动发展相互承认的、健全的、可交易的氢认证计划的迫切需要——我们正在氢理事会与我们的国际合作伙伴一起积极解决这个问题。”

麦肯锡高级合伙人Bernd Heid说:“氢及其衍生品将被广泛交易,从而降低高达25%的供应成本。这意味着我们现在需要为可再生能源系统开发管道、运输和转换等基础设施——到2040年,可以通过管道运输1亿吨以上的氢气,到2050年,氢气和衍生品的运输规模将与今天的液化天然气(LNG)类似。”

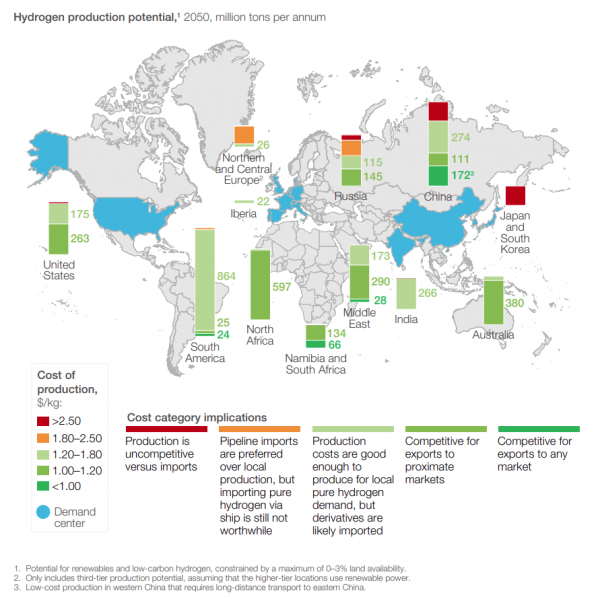

全球产氢潜力分布图

《全球氢流动》分析显示,中国、印度、日本、韩国、欧洲和北美将占全球氢需求的75%。在未来几年,中国将成为最大的消费国。

生产成本和产量潜力在各区域之间差别很大,一些最好的生产区域远离主要消费地区。

全球氢生产成本曲线

一些地区,如智利和中东,将比其他地区具有成本竞争优势,33%的氢生产成本将低于每公斤1美元。因此,贸易流动将持续发展——将有竞争力的供应地与需求中心联系起来。

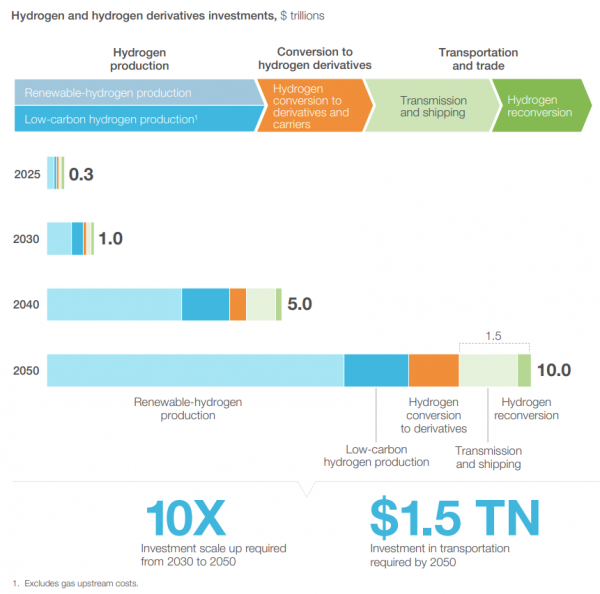

为实现贸易,到2030年将需要1500亿美元的投资,到2050年将累积到1.5万亿美元。相比之下,目前全球能源基础设施的年度投资为每年5000亿美元。

情景分析还表明,低碳和可再生氢与长途贸易相结合是以最小成本实现净零排放的关键。在贸易减少或限制低碳氢的情况下,投资成本要高出13-15%。

氢气和氢气衍生品投资

《全球氢流动》报告扩展了氢理事会和麦肯锡共同撰写的一系列行业报告,其中包括《2020年氢竞争力之路》报告,该报告探讨了氢作为脱碳载体的成本和经济效益,以及《氢为净零》报告,该报告规定了总体需求增长与2050年净零目标相一致。

点击此处下载报告全文

(素材来自:Hydrogen Council 全球氢能网、新能源网综合) |