|

吴毅芳,施浩,周永智,吴阳群,吴芝

(嘉庚创新实验室,福建厦门361000)

摘要:本文基于氢能战略背景下的绿氢需求高速增长的发展预期,聚焦与氢能密切相关的制氢(绿氢)电解槽市场。从市场规模、市场特点、市场主体等维度,对制氢电解槽市场的发展情况进行了梳理和总结;并结合全国各地氢能战略和项目的落地进展,提出制氢电解槽装备市场发展趋势和装备企业发展面临的挑战;基于预判,对制氢装备(电解槽)企业发展提出相关建议。

《氢能产业发展中长期规划(2021~2035年)》提出氢能是未来国家能源体系的重要组成部分、是用能终端实现绿色低碳转型的重要载体,是战略性新兴产业和未来产业重点发展方向。在能源安全和碳达峰碳中和目标双重需求的推动下,发展以氢为载体的新型储能(广义储能),促进可再生能源大规模消纳,以绿电制取绿氢、绿氨、绿醇,支撑工业、能源(交通、电力、建筑)等各领域深度脱碳,已获得各界的认同和支持。2022年以来,我国氢能产业进入快速发展期。绿电制绿氢是可再生能源向其它能源形式和材料转化的关键,相关技术、材料和装备的高水平发展是氢能实现高质量发展的重要前提。上游绿氢的制备,是我国氢能产业发展的根基,绿氢电解槽装备是上游制氢技术、材料和器件的系统集成,在氢能发展需求的推动下,该市场正在快速形成,规模和主体数量快速增长。

一、氢能战略背景下绿氢需求高速增长

当前,世界主要国家都在制订氢能产业发展计划,投入巨额资金,积极推动先进氢能技术研发和产业化,抢占国际氢能科技和产业竞争领域的制高点[1]。据中国氢能联盟统计,全国各省市出台的“十四五”规划涉及氢能产值目标在2025年和2035年分别达到1万亿和1.9万亿(数据对比:光伏产业经过10余年的发展,2022年全国行业总产值首次突破1.4万亿)[2],远超国家层面的规划目标。

根据氢能生产来源和生产过程中的碳排放情况,氢能分为灰氢(化石燃料制氢,高碳排)、蓝氢(灰氢基础上引入固碳技术,低碳排)、绿氢(可再生能源电解水制氢,零碳排)[3],成本决定了各类氢能的发展趋势。现阶段,灰氢占据市场主流,占比达到95%;长远来看,随着碳排放成本增加(碳关税、碳交易)、风光发电规模应用降低用电成本、以及制氢装备成本的持续下降,灰氢将不再具备价格优势,绿氢将占据市场主流,绿电制氢将成为消纳风光大基地新增发电量的主要方式之一。据《中国2030年“可再生氢100”发展路线图》预测,2030年我国氢气的年需求量将达到3700万吨左右,其中,绿氢约770万吨,占比21%;2060年我国氢气的年需求量将增至1.0亿吨~1.3亿吨,其中,绿氢约0.75亿吨~1.0亿吨,占比达75%,按照未来每千克绿氢售价10元计算,仅绿氢销售市场年规模便达到万亿级。

二、政策推动下制氢电解槽市场加快形成

电解水制氢作为绿氢上游产业,是绿氢产业发展的重要基础,电解槽作为电解水制氢的核心设备,是绿氢上游产业发展的风向标。按照不同的技术路线[4],电解水制氢包括碱性电解水制氢(ALK)、质子交换膜电解水制氢(PEM)、固态氧化物电解水制氢(SOEC)、阴离子交换膜电解水制氢(AEM),其中碱性电解水制氢技术成熟度最高,成本最低,是目前国内可再生能源制氢项目的主流路线,已实现商业化应用;质子交换膜电解水制氢相比于碱性电解水制氢,电流密度高、体积小重量轻,目前设备和催化剂材料成本较高,处于商业化初期阶段,未来随着成本的下降,将成为主流制氢技术。

近二年,我国进一步明确氢能发展定位和路线,氢能产业迎来快速发展,多地出台氢能发展规划和补贴细则,绿氢示范项目加快立项和建设,在政策支持和示范项目带动下,以碱性电解槽为代表的电解槽市场初期商业化模式基本形成,电解槽需求快速增长。基于《中国2030年“可再生氢100”发展路线图》,按照目前主流碱性电解槽年平均运行4000小时计算,电解槽装机规模在2030年和2060年预计达到108GW和1050GW;若电解槽实现年平均运行6000小时,2030年和2060年装机规模预计将达到72GW和933GW。

根据光伏、锂电池的市场形成和发展规律,2022年至2025年将是电解槽市场尤其是碱性电解槽市场快速崛起的重要时间窗口,市场呈现的发展特点如下:

1.从全国范围来看,2022年被广泛认为是国内氢能发展元年,相应的电解槽需求和市场快速跟进。根据公开的中标信息统计显示,2022年市场中标电解槽规模达到613MW,较2021年(111MW)提高了452%;2023年1~6月,中标电解槽约597MW,同比增长近30%,受新疆维吾尔自治区库车绿氢示范项目电解槽中标260MW拉动2022年同期基数较大。

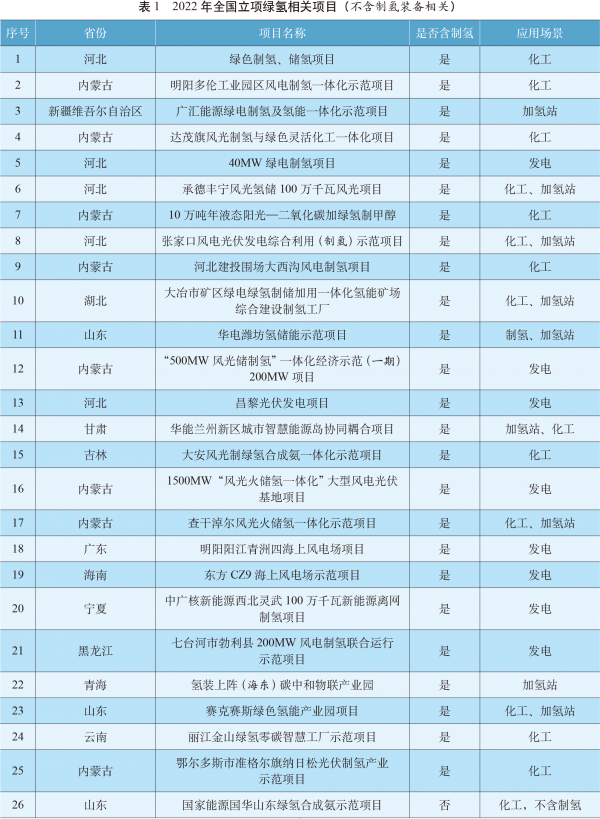

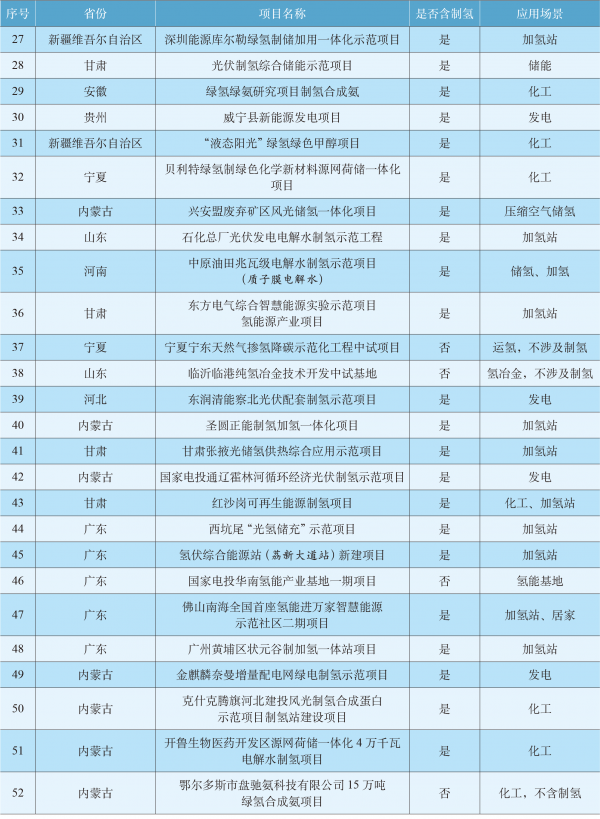

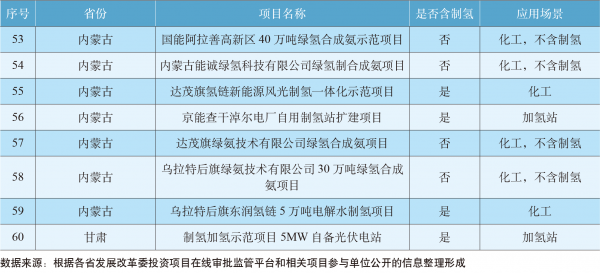

2.从地域分布来看,电解槽主要用于可再生能源制氢项目,集中于可再生能源丰富的“三北”地区,其中内蒙古项目最多、投资最大。据不完全统计,2022年各地立项的51个制氢项目,有17个项目拟建在内蒙古,项目占比33%;内蒙古项目合计投资金额约270亿,投资占比29%。

3.从应用场景来看,电解槽应用领域与氢能一致,工业和交通是电解槽的主要应用场景,这也是目前可再生能源制氢示范项目的主要涉及领域。据不完全统计,2022年全国审批立项的绿氢合成氨、甲醇等工业场景的示范项目共28个(部分项目为多个应用场景叠加),用于加氢站等交通领域的示范项目共22个(部分项目为多个应用场景叠加),涉及绿氢发电的项目共12个(部分项目为多个应用场景叠加)。

4.从制氢技术路线来看,基于运行稳定性、设备成本和维护成本等综合考量,产业化示范项目普遍选择技术较为成熟、成本较低的碱性电解槽,通过整理2022年公开的电解槽中标信息显示,碱性电解槽占比达到了95%以上;基于技术研究和初步验证需求,高校和部分能源领域央企、国企,会在科研和小型示范项目中选择PEM电解槽或碱性电解槽、PEM电解槽按比例混合搭配,目前大安风光制绿氢合成氨一体化项目是国内PEM电解槽装机规模最大的示范项目,PME装机50MW,与195MW碱性电解槽共同用于绿电制氢。

5.从项目投资方来看,国内氢能示范项目投资单位主要来自发电和新能源领域,央企、国企、民企都有涉及。据不完全统计,2022年至2023年6月底,全国共立项可再生能源制氢项目102个,其中“五大四小”发电集团(国家能源集团、中国华电、中国华能、国家电投、大唐集团以及华润电力、国投电力、中广核集团、三峡集团)及其子公司和控股公司作为投资单位的项目有35个,占比达34%。

三、制氢电解槽市场主体概况与市场变化趋势

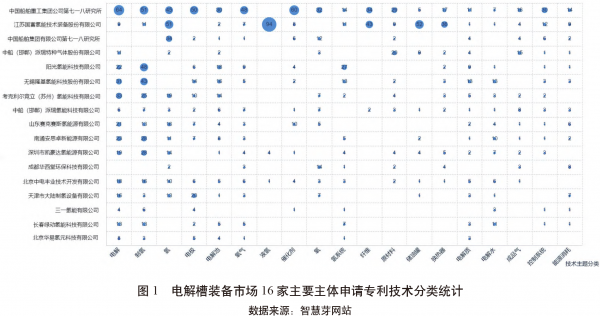

在发展氢能的政策导向和迅速放量的电解槽市场双重驱动下,电解槽装备市场主体经历着从寡少走向多元、从垄断走向竞合的快速变化,目前各主体在需求扩张和市场竞争的双重压力下,正逐步从竞合走向各自成团发展,竞价圈地的白热化竞争模式将紧跟市场的高速增长加快形成。据不完全统计,制氢电解槽设备和相关产业链企业注册数量已超200家[5],但整体仍呈现较为明显的梯度分布和发展特色。据高工产研锂电研究所披露(见表2)[6],2022年市场电解槽出货量前三(中船派瑞氢能、考科利尔竞力和隆基氢能)的企业占据电解槽总市场的80%,结合对千里马招标网2021年~2023年6月期间公开发布的制氢电解槽(不含EPC承包项目)中标主体的跟进,发现市场前10的主体主要有三类,一类是早期入场、以氢能装备为主营业务且具备技术优势的传统公司,前期主要通过定向项目合作占领市场,如中船七一八所、中船派瑞氢能、考科利尔竞力等;第二类是从光伏、风电等新能源电力行业跨界入局的公司,从与绿氢示范应用相关的新能源项目和关键技术优势入手,迅速破局获得一定的市场空间,如阳光电源;第三类是装备企业与示范项目投资方存在股权关系,投资方采用单一来源采购,通过示范项目为装备企业提供订单支持,如深圳市凯豪达制氢设备有限公司。

作为高技术制造业,研发、销售、产能是市场主要竞争主体关注的三大重点:

1.研发方面,通过对高工产研锂电研究所和千里马发布的市场主要16家主体专利数据(智慧芽)的搜索显示,16家企业的专利涵盖了制氢(碱性和PEM)、储氢过程中的关键材料、器件和控制系统,专利申请总数达到2204个,其中电解、制氢、电解水技术专利申请占比近30%,中船七一八所的专利申请涉及了所有16家企业的专利技术分类,在业内具备相对完整的技术储备,但更侧重制氢材料和器件,国富氢能在液氢、储氢专利储备上占据绝对优势。这些技术成果在应用上更多体现为制氢经济性和设备运行的稳定性、以及同可再生能源电力系统的兼容性等,体现在单台套产氢量、直流每标方产氢能耗、负荷调节范围、特定条件下稳定运行时长等指标,单台套产氢量因较为直观和便于比较,受到较为广泛地关注。据公开报道,目前国内最大单台套产氢量来自七一八所子公司中船派瑞氢能,最大单台套产氢量达到2000Nm³/h。

2.销售方面,依托于完备的技术积累、较早的市场布局,以及与产业链相关企业建立的密切合作,考克利尔竞立、中船七一八所(含派瑞氢能)、西安隆基、大陆制氢、中电丰业等市场份额前五的主体通过定向供货、竞标项目、出口设备等方式,在传统市场格局下建立了相对稳定的市场供给模式,定向供货和竞标项目是制氢装备企业的主要销售方式。在定向供货方面,市场份额前五的主体多通过与政府、项目投资方和建设方建立战略合作、以及通过与供应链相关企业深度绑定等方式,对相关项目和企业进行定向供货。在竞标项目方面,前五企业凭借示范项目的经验优势和规模生产的成本优势,在大安风光制绿氢合成氨一体化示范项目、新疆库车绿氢示范项目等多个大型示范项目的竞标中成功中标,共同获得大额电解槽订单。出口设备方面,中船派瑞氢能、西安隆基、阳光电源等均已开启国际市场,业务范围涉及美国、欧洲、东亚、非洲等地,未来随着国外氢能基建的提速,以及国内企业更多地参与到项目建设,出口设备将成为装备重点企业的一大重要渠道。

3.产能方面,基于对市场制氢装备需求将迎来爆发式增长的预判,各主要装备企业自2022年起加快了产线建设规划,以满足同时供应多个项目的产能需求。如,中船(邯郸)派瑞氢能科技有限公司在河北邯郸启动建设八条制氢(氧)装备生产线(碱性),预计到2025年,将形成年产1000套系列水电解制氢装置生产能力;阳光氢能科技有限公司在安徽合肥建设年产600MW制氢装备(碱性)生产线;康明斯恩泽(康明斯和中国石化共同出资成立)在广东佛山对标PEM制氢设备全球灯塔工厂,建设年产500MW,未来可扩展至1000MW制氢装备生产线(PEM);天津市大陆制氢设备有限公司在河北、天津启动产线二期扩建项目,建成后制氢装备(碱性)年产能达到320套/年。

市场变化趋势:一是市场体量将高速增长。二是价格竞争倒逼成本竞争加剧。三是制氢装备纳入工程项目EPC采购(包含工程项目的设计、施工,以及设备的采购、安装和调试)的模式被广泛应用。

四、制氢装备企业发展面临的挑战

首先,区域性装备企业加快抢占新市场,传统装备企业市场份额下降。绿氢项目呈现全国各地多点散发和重点地区集中建设并行发展趋势,各地加快布局发展全链条氢能产业,区域发展需求和政策利好叠加,地方重点装备企业加快成长,一定程度上挤压了传统装备企业的发展空间。

其次,大集团大公司加快分化裂变,市场割据加剧行业竞争。在市场爆发增长期,细分市场、业务渠道、区域、技术路线、团队,各种因素交织叠加,大集团、大公司加快分化裂变,内部团队逐渐分化形成具有较强竞争实力的同类企业,加快市场割据。

第三,行业外部龙头企业强势入局,业内龙头企业发展空间快速被挤压。如在绿氢示范项目EPC采购模式下,光伏企业深度参与,业务范围延伸至制氢部分,凭借其在能源领域渠道和资源建立的深厚基础,传统大型制氢装备企业在技术和产能上的优势难以凸显,与新入局主体的市场争夺面临较大挑战。

第四,中小企业内外压力增加,发展形势不容乐观。在碱性电解槽领域,随着市场化进程加快,成本和渠道成为制氢企业的核心竞争力,两者互为支撑,中小企业不具备优势。同时,制氢装备出货前十企业供货能力提升,各主体订单合作需求趋弱,中小企业和新入局企业的发展将被进一步压制。

五、制氢装备企业市场发展建议

首先,调整市场策略,积极应对EPC工程总承包模式对传统装备市场的影响。其次,强化关键技术突破和成本控制,为未来价格竞争争取提供有力支撑。例如基于关键核心指标建立科学的成本测算模型,为不同的项目定价提供可靠依据。第三,推动成立制氢装备行业协会,促进行业有序发展。基于氢能装备市场的快速发展,亟需集合业内龙头企业的力量,加快成立制氢装备行业协会,以更好集聚行业力量,推动行业整体水平快速提升。

参考文献:

[1]杨卫胜,王月,李庆勋.“双碳”目标下氢能高质量发展思考及建议[J].石油科技论坛,2023,42(2):12-39.

[2]曾彪,朱柏睿.氢能源研究现状及应用前景[EB/OL].https://baijiahao.baidu.com/s?id=1760574970791370612&wfr=spider&for=pc,2023-03-17.

[3]孙培锋,吴守城,卢海勇,等.新能源制氢及氢能应用浅述[J].能源研究与信息,2021,37(4):207-213.

[4]葛磊蛟,崔庆雪,李明玮,等.风光波动性电源电解水制氢技术综述[J].综合智慧能源,2022,44(5):1-14.

[5]乔奇亚.国内电解水制氢设备全领域企业概览[EB/OL].https://baijiahao.baidu.com/s?id=1748481341952293377&wfr=spider&for=pc,2022-11-03.

[6]中商产业研究院.2022年中国电解水制氢行业市场现状数据分析[EB/OL].https://www.askci.com/news/chanye/20230223/173341267714482121547520.shtml,2023-02-23. |